اکو ایران | ECO IRAN

اکو ایران | ECO IRAN

ترکیه | Turkiye

ترکیه | Turkiye

آذربایجان| Azerbaijan

آذربایجان| Azerbaijan

ترکمنستان|Turkmenistan

ترکمنستان|Turkmenistan

تاجیکستان|Tajikistan

تاجیکستان|Tajikistan

قزاقستان |Kazakhstan

قزاقستان |Kazakhstan

قرقیزستان |Kyrgyzstan

قرقیزستان |Kyrgyzstan

ازبکستان |Uzbekistan

ازبکستان |Uzbekistan

افغانستان |Afghanistan

افغانستان |Afghanistan

پاکستان | Pakistan

پاکستان | Pakistan

بانک مرکزی

بانک مرکزی

بانک ملّت

بانک ملّت

بانک تجارت

بانک تجارت

بانک صادرات ایران

بانک صادرات ایران

بانک ایران زمین

بانک ایران زمین

بانک پاسارگاد

بانک پاسارگاد

بانک آینده

بانک آینده

بانک پارسیان

بانک پارسیان

بانک اقتصادنوین

بانک اقتصادنوین

بانک دی

بانک دی

بانک خاورمیانه

بانک خاورمیانه

بانک سامان

بانک سامان

بانک سینا

بانک سینا

بانک سرمایه

بانک سرمایه

بانک کارآفرین

بانک کارآفرین

بانک گردشگری

بانک گردشگری

بانک رسالت

بانک رسالت

بانک توسعه تعاون

بانک توسعه تعاون

بانک توسعه صادرات ایران

بانک توسعه صادرات ایران

قرض الحسنه مهر ایران

قرض الحسنه مهر ایران

بانک صنعت و معدن

بانک صنعت و معدن

بانک سپه

بانک سپه

بانک مسکن

بانک مسکن

رفاه کارگران

رفاه کارگران

پست بانک

پست بانک

بانک مشترک ایران و ونزوئلا

بانک مشترک ایران و ونزوئلا

صندوق توسعه ملّی

صندوق توسعه ملّی

مؤسسه ملل

مؤسسه ملل

بیمه مرکزی

بیمه مرکزی

بیمه توسعه

بیمه توسعه

بیمه تجارت نو

بیمه تجارت نو

ازکی

ازکی

بیمه ایران

بیمه ایران

بیمه آسیا

بیمه آسیا

بیمه البرز

بیمه البرز

بیمه دانا

بیمه دانا

بیمه معلم

بیمه معلم

بیمه پارسیان

بیمه پارسیان

بیمه سینا

بیمه سینا

بیمه رازی

بیمه رازی

بیمه سامان

بیمه سامان

بیمه دی

بیمه دی

بیمه ملت

بیمه ملت

بیمه نوین

بیمه نوین

بیمه پاسارگاد

بیمه پاسارگاد

بیمه کوثر

بیمه کوثر

بیمه ما

بیمه ما

بیمه آرمان

بیمه آرمان

بیمه تعاون

بیمه تعاون

بیمه سرمد

بیمه سرمد

بیمه اتکایی ایرانیان

بیمه اتکایی ایرانیان

بیمه امید

بیمه امید

بیمه ایران میهن

بیمه ایران میهن

بیمه متقابل کیش

بیمه متقابل کیش

بیمه آسماری

بیمه آسماری

بیمه حکمت صبا

بیمه حکمت صبا

بیمه زندگی خاورمیانه

بیمه زندگی خاورمیانه

کارگزاری مفید

کارگزاری مفید

کارگزاری کاریزما

کارگزاری کاریزما

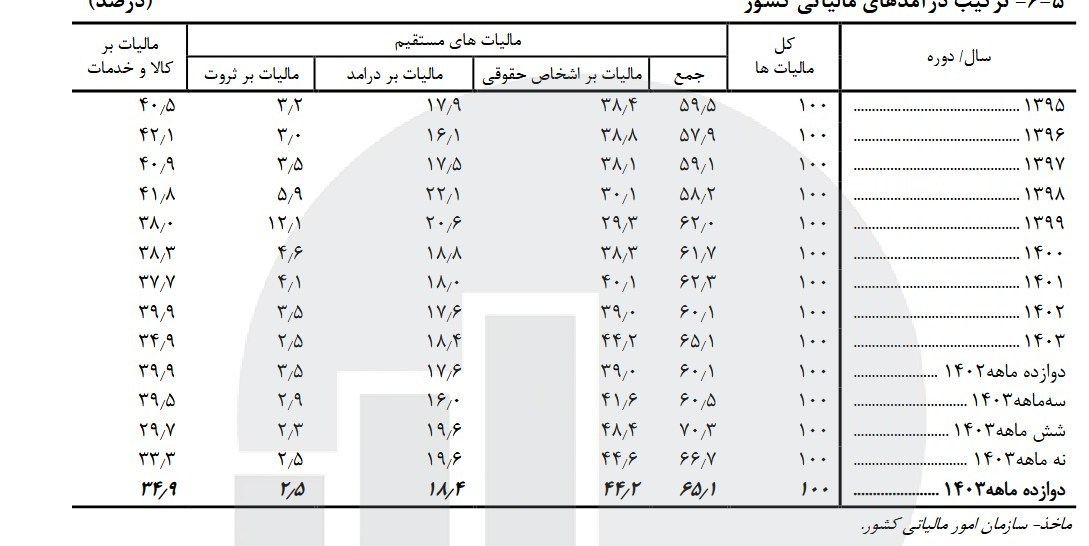

واکاوی ترکیب درآمدهای مالیاتی؛ پشت پرده سهم ناچیز مالیات ثروت

اقتصاد ایران: ترکیب منابع مالیاتی در ایران نشاندهنده وابستگی بالای دولت به مالیاتهای غیرمستقیم و سهم پایین برخی پایههای مهم مالیاتی همچون مالیات بر ثروت است.

به گزارش خبرنگار اقتصادی خبرگزاری تسنیم، درآمدهای مالیاتی بهعنوان یکی از اصلیترین منابع تأمین بودجه دولتها شناخته میشود و در سالهای اخیر، با کاهش وابستگی به نفت، اهمیت آن در ایران نیز افزایش یافته است. ترکیب منابع مالیاتی در ایران نشاندهنده وابستگی بالای دولت به مالیاتهای غیرمستقیم و سهم پایین برخی پایههای مهم مالیاتی همچون مالیات بر ثروت است.

1. مالیات بر اشخاص حقیقی و حقوقی

بخش مهمی از درآمدهای مالیاتی ایران از محل مالیات بر درآمد اشخاص حقیقی و حقوقی حاصل میشود. در این میان، اشخاص حقوقی (شرکتها و بنگاههای اقتصادی) سهم بالاتری دارند. بهویژه، شرکتهای بزرگ دولتی، شبهدولتی و بخش خصوصی تحت نظارت، پرداختکنندگان اصلی این بخش محسوب میشوند.

در مقابل، اشخاص حقیقی، بهویژه مشاغل آزاد، سهم نسبتاً کمتری دارند؛ عمدتاً به دلیل فرار مالیاتی بالا، نبود شفافیت مالی و ضعف نظام اطلاعاتی در شناسایی درآمد واقعی افراد.

2. مالیاتهای غیرمستقیم؛ بار مالی بر دوش مصرفکننده

مالیاتهای غیرمستقیم، از جمله مالیات بر واردات، عوارض و مالیات بر ارزش افزوده، بخش عمدهای از درآمدهای مالیاتی دولت را تشکیل میدهد. این نوع مالیاتها از آن جهت که مستقیماً از تولیدکننده یا مصرفکننده نهایی دریافت نمیشوند، در نهایت هزینه آن به مصرفکننده منتقل میشود و آثار تورمی به همراه دارند.

طبق گزارشهای رسمی، در حال حاضر حدود 40 تا 50 درصد درآمدهای مالیاتی کشور از محل مالیاتهای غیرمستقیم تأمین میشود.

3. مالیات بر ارزش افزوده؛ منبع پایدار اما با چالش

مالیات بر ارزش افزوده (VAT) یکی از پایههای مهم مالیاتی در ایران و جهان است که از سال 1387 در ایران اجرایی شد. این نوع مالیات در تمامی مراحل زنجیره تولید تا مصرف دریافت میشود و دولت میکوشد از طریق آن، درآمد پایدارتری کسب کند.

با وجود مزایای آن، برخی کسبوکارهای خرد بهدلیل پیچیدگی فرآیند محاسبه، ثبت و پرداخت VAT، از اجرای کامل آن طفره میروند. از سوی دیگر، نرخ مؤثر VAT در کشور بعضاً بهشکل ناعادلانهای بر دوش اقشار ضعیف جامعه سنگینی میکند؛ چراکه برخی کالاهای ضروری نیز مشمول این مالیات هستند.

4. مالیات بر ثروت؛ پایهای مغفول اما ضروری

مالیات بر ثروت و دارایی شامل مالیات بر خانههای لوکس، خودروهای گرانقیمت، ارث، املاک متعدد و سپردههای کلان بانکی است. اگرچه قوانین مرتبط با آن در سالهای اخیر تقویت شدهاند (مانند مالیات بر خانههای خالی و خودروهای لوکس)، اما در عمل، سهم این نوع مالیات از کل درآمدهای مالیاتی دولت بسیار ناچیز است.

الف. مالیات بر املاک گرانقیمت (خانههای لوکس)

در ایران، از سال 1400 قانون «مالیات بر خانههای لوکس» اجرایی شد.

شامل واحدهای مسکونی گرانتر از مبلغی معین (مثلاً 20 میلیارد تومان) میشود.

بر مبنای ارزش روز املاک، بهصورت سالانه محاسبه میشود.

نرخها پلکانی است و از 1 تا 5 درصد ممکن است افزایش یابد.

ب. مالیات بر خودروهای لوکس

خودروهایی با ارزش بالای مشخص (مثلاً بالای 3 میلیارد تومان) مشمول این مالیات هستند.

پایه محاسبه، قیمت کارشناسی خودرو است نه قیمت فاکتور خرید.

این مالیات هم سالانه اخذ میشود.

ج. مالیات بر ارث

در قانون مالیاتهای مستقیم ایران وجود دارد.

بستگی به میزان ارث و نسبت وراث با متوفی، نرخ متفاوتی دارد.

اموال غیرمنقول، سپردههای بانکی، سهام و سایر داراییها مشمول هستند.

د. مالیات بر خانههای خالی

برای جلوگیری از احتکار مسکن و افزایش عرضه به بازار اجاره.

بر اساس سامانه ملی املاک و اسکان، شناسایی و برآورد میشود.

دارای نرخهای تصاعدی برای تکرار در سالهای مختلف است.

کارشناسان اقتصادی بارها تأکید کردهاند که مالیات بر ثروت، میتواند بهعنوان ابزاری برای کاهش نابرابری و تأمین درآمدهای عادلانه برای دولت عمل کند، به شرطی که نظام مالیاتی شفاف، اطلاعات اموال افراد بهروز و دسترسی نهاد مالیاتی به دادههای بانکی و ملکی کامل باشد.

چالشهای اجرایی چیست؟

1. فقدان بانکهای اطلاعاتی جامع:

برای اخذ مالیات مؤثر از داراییها، نیاز به بانک اطلاعاتی جامع و دقیق در حوزه املاک، خودرو، سهام، حسابهای بانکی، طلا و ارز وجود دارد.

2. ضعف در شفافیت و ثبت داراییها:

به دلیل نبود سامانه یکپارچه، بسیاری از داراییهای باارزش (بهخصوص داراییهای خارج از کشور یا داراییهای ثبتنشده) قابل شناسایی نیستند.

مقاومت اجتماعی:

اخذ مالیات از اقشار ثروتمند معمولاً با مقاومت مواجه میشود و ممکن است زمینه فرار مالیاتی یا اعتراضات فراهم شود.

عدم اجماع در نهادهای تقنینی:

برخی لوایح یا پیشنهادات در خصوص مالیات بر مجموع دارایی یا اموال اشخاص حقیقی ثروتمند هنوز به تصویب نرسیدهاند.

انتهای پیام/