ایران | ECO IRAN

ایران | ECO IRAN

ترکیه | Turkiye

ترکیه | Turkiye

آذربایجان| Azerbaijan

آذربایجان| Azerbaijan

ترکمنستان|Turkmenistan

ترکمنستان|Turkmenistan

تاجیکستان|Tajikistan

تاجیکستان|Tajikistan

قزاقستان |Kazakhstan

قزاقستان |Kazakhstan

قرقیزستان |Kyrgyzstan

قرقیزستان |Kyrgyzstan

ازبکستان |Uzbekistan

ازبکستان |Uzbekistan

افغانستان |Afghanistan

افغانستان |Afghanistan

پاکستان | Pakistan

پاکستان | Pakistan

بانک مرکزی

بانک مرکزی

بانک ملّت

بانک ملّت

بانک تجارت

بانک تجارت

بانک صادرات ایران

بانک صادرات ایران

بانک ایران زمین

بانک ایران زمین

بانک پاسارگاد

بانک پاسارگاد

بانک آینده

بانک آینده

بانک پارسیان

بانک پارسیان

بانک اقتصادنوین

بانک اقتصادنوین

بانک دی

بانک دی

بانک خاورمیانه

بانک خاورمیانه

بانک سامان

بانک سامان

بانک سینا

بانک سینا

بانک سرمایه

بانک سرمایه

بانک کارآفرین

بانک کارآفرین

بانک گردشگری

بانک گردشگری

بانک رسالت

بانک رسالت

بانک توسعه تعاون

بانک توسعه تعاون

بانک توسعه صادرات ایران

بانک توسعه صادرات ایران

قرض الحسنه مهر ایران

قرض الحسنه مهر ایران

بانک صنعت و معدن

بانک صنعت و معدن

بانک سپه

بانک سپه

بانک مسکن

بانک مسکن

رفاه کارگران

رفاه کارگران

پست بانک

پست بانک

بانک مشترک ایران و ونزوئلا

بانک مشترک ایران و ونزوئلا

صندوق توسعه ملّی

صندوق توسعه ملّی

مؤسسه ملل

مؤسسه ملل

بیمه مرکزی

بیمه مرکزی

بیمه توسعه

بیمه توسعه

بیمه تجارت نو

بیمه تجارت نو

ازکی

ازکی

بیمه ایران

بیمه ایران

بیمه آسیا

بیمه آسیا

بیمه البرز

بیمه البرز

بیمه دانا

بیمه دانا

بیمه معلم

بیمه معلم

بیمه پارسیان

بیمه پارسیان

بیمه سینا

بیمه سینا

بیمه رازی

بیمه رازی

بیمه سامان

بیمه سامان

بیمه دی

بیمه دی

بیمه ملت

بیمه ملت

بیمه نوین

بیمه نوین

بیمه پاسارگاد

بیمه پاسارگاد

بیمه کوثر

بیمه کوثر

بیمه ما

بیمه ما

بیمه آرمان

بیمه آرمان

بیمه تعاون

بیمه تعاون

بیمه سرمد

بیمه سرمد

بیمه اتکایی ایرانیان

بیمه اتکایی ایرانیان

بیمه امید

بیمه امید

بیمه ایران میهن

بیمه ایران میهن

بیمه متقابل کیش

بیمه متقابل کیش

بیمه آسماری

بیمه آسماری

بیمه حکمت صبا

بیمه حکمت صبا

بیمه زندگی خاورمیانه

بیمه زندگی خاورمیانه

کارگزاری مفید

کارگزاری مفید

کارگزاری کاریزما

کارگزاری کاریزما

۸۵ درصد مجموع صادرات دانش بنیان دراختیار ۳۹ شرکت!

اقتصاد ایران: تحلیل آمار صادراتی نشان میدهد که ۸۵ درصد از مجموع صادرات دانش بنیان توسط ۳۹ شرکت با صادرات بالای ۱۰ میلیون دلار انجام میشود. این در حالی است که بیشتر شرکتهای صادراتی (حدود ۷۰ درصد)، مجموعاً سهمی ۳ درصدی از صادرات دانش بنیان دارند.

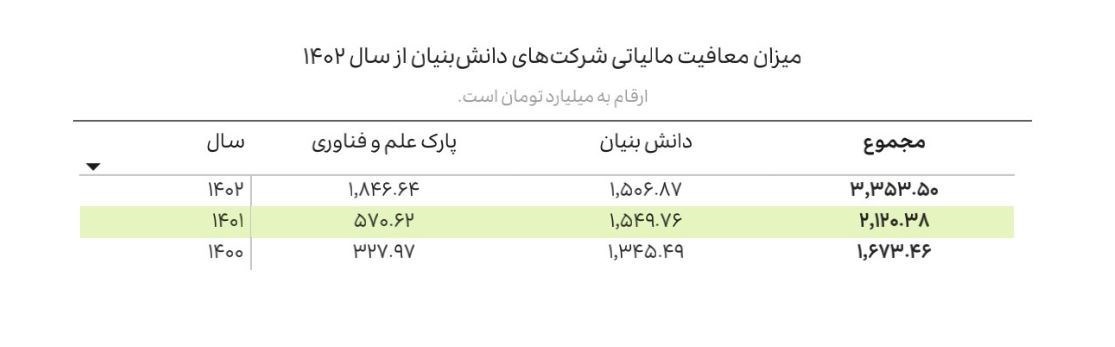

به گزارش خبرنگار اجتماعی خبرگزاری تسنیم، بررسی روند معافیت مالیاتی شرکتهای دانش بنیان نشان میدهد که علی رغم رشد درآمدی این شرکتها میزان معافیتها به همان نسبت افزایش نیافته است. با این حال پس از تصویب قانون جهش دانش بنیان و گسترش پوشش معافیتها به تمام شرکتهای نوپا و توسعه ابزار اعتبار مالیاتی برای فعالیتهای تحقیق و توسعه شرکتهای بزرگ شاهد افزایش قابل توجهی در میزان برخورداری از این حمایتها بودهایم.

انواع معافیتهای مالیاتی در دسترس این شرکتها شامل معافیت محصولات دانش بنیان و معافیت پارکهای علم و فناوری میشود. از طرفی آمارها نشان میدهد که این معافیتها صرفاً سهم 30 درصدی از معافیت مالیاتی ابرازی این شرکتها را داشتهاند و سایر معافیت ابرازی شرکتها به صورت عمومی برای همه کسب و کارها در دسترس است بنابراین به نظر میرسد اگرچه سهم این معافیتها از بودجه عمومی کشور ناچیز است اما اثرگذاری قابل توجهی در کاهش نیازهای ارزی دولت و هدایت منابع شرکتها به سمت تحقیق و توسعه داشته است.

بررسی ترازنامه شرکتهای دانش بنیان نشان میدهد که نسبت مالکانه میانگین این شرکتها در سال 1402 حدود 34 درصد بوده است که بخش عمدهای از بدهیهای آنها به تأمین مالی مربوط میشود. در این شرکتها داراییهای ثابت تقریباً معادل حقوق صاحبان سهام و داراییهای جاری برابر با مجموع بدهی هاست.

از آنجا که تأمین مالی و نقدینگی از چالشهای اصلی این کسب و کارها است بسیاری از آنها به دلیل مشکلات ساختار مالی مانند بیشتر بودن زیان انباشته از سرمایه امکان دریافت تسهیلات را ندارند تسهیل فرایندهای افزایش سرمایه از محلهایی مانند تجدید ارزیابی داراییها و داراییهای نامشهود میتواند به حل این چالش کمک کند.

همچنین از آنجا که اکثر شرکتهای نوپا یا در مراحل اولیه رشد هستند و عمدتاً بر مسائل فنی و توسعه بازار تمرکز دارند عدم آشنایی با استانداردهای مالی و حسابداری و هزینه کرد ناکافی در بهبود شاخصهای سلامت مالی از عوامل اصلی توقف یا کند شدن روند توسعه آنها محسوب میشود.

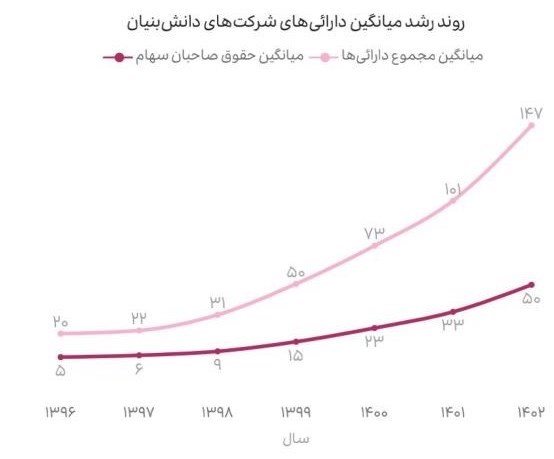

تمام مبالغ در نمودارها به میلیارد تومان است. در نمودار زیر روند رشد دارائی شرکتهای دانش بنیان و مقایسه آن با تغییرات حقوق صاحبان سهام آورده شده است.

با توجه به اینکه بخش زیادی از شرکتهای دانش بنیان در بازهی زمانی سال 1396 تا 1402 تأسیس شدهاند و عمدتاً نوپا هستند این موضوع میتواند از علل تعدیل میزان میانگین مجموع دارایی شرکتها در نظر گرفته شود و اثر رشد واقعی سایر شرکتهای دانش بنیان را کاهش دهد. روند تغییر حقوق مالکانه مشابه با درآمد عملیاتی و دارایی این شرکتها بوده است.

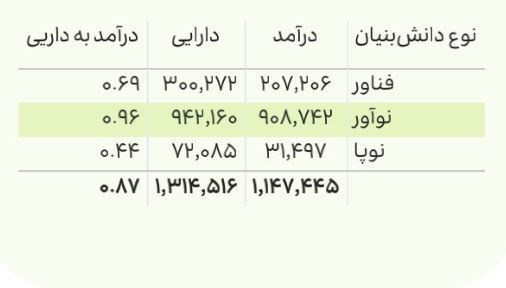

شرکتهای مختلف با توجه به اندازه ماهیت فعالیت و میزان دارایی توان متفاوتی در ایجاد درآمد دارند. مطابق با جدول میانگین نسبت درآمد به دارایی برای شرکتهای دانش بنیان کمتر از یک است و به طور خاص این نسبت برای شرکتهای دانش بنیان بورسی حدود 0.9 است.

همچنین مطالعات نشان میدهد این نسبت برای کسب و کارهای صنعتی در کشور حدود یک است.

تمام مبالغ در نمودارها به میلیارد تومان است. در نمودار رو به رو روند رشد دارائی شرکتهای دانش بنیان و مقایسه آن با تغییرات حقوق صاحبان سهام آورده شده است.

با توجه به اینکه بخش زیادی از شرکتهای دانش بنیان در بازهی زمانی سال 1396 تا 1402 تأسیس شدهاند و عمدتاً نوپا هستند این موضوع میتواند از علل تعدیل میزان میانگین مجموع دارایی شرکتها در نظر گرفته شود و اثر رشد واقعی سایر شرکتهای دانش بنیان را کاهش دهد. روند تغییر حقوق مالکانه مشابه با درآمد عملیاتی و دارایی این شرکتها بوده است.

شرکتهای مختلف با توجه به اندازه ماهیت فعالیت و میزان دارایی توان متفاوتی در ایجاد درآمد دارند. مطابق با جدول میانگین نسبت درآمد به دارایی برای شرکتهای دانش بنیان کمتر از یک است و به طور خاص این نسبت برای شرکتهای دانش بنیان بورسی حدود 0.9 است.

همچنین مطالعات نشان میدهد این نسبت برای کسب و کارهای صنعتی در کشور حدود یک است.

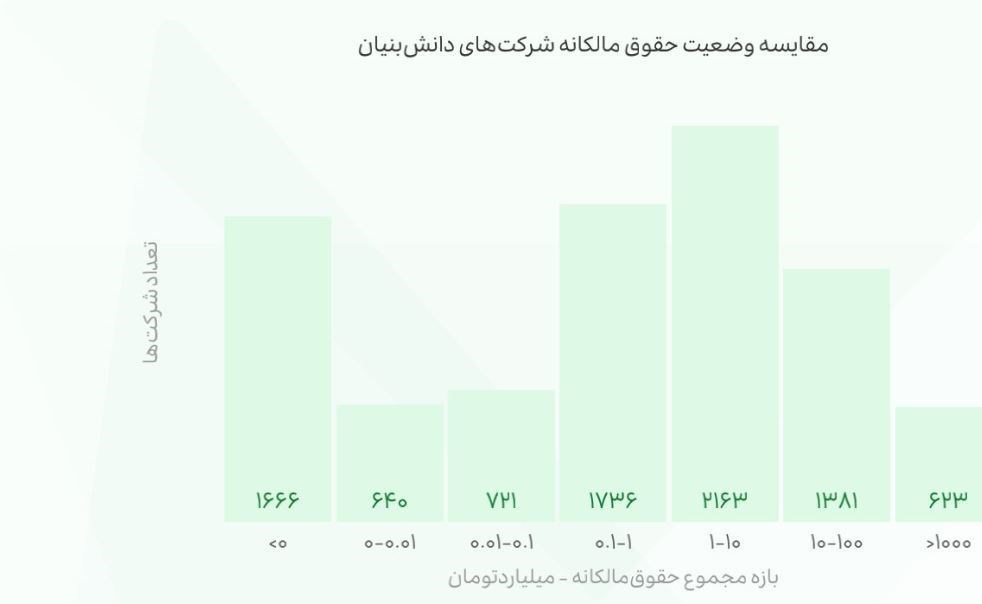

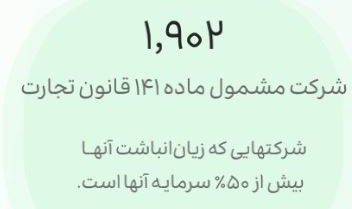

حقوق مالکانه نیمی از شرکتهای دانش بنیان کمتر از 1 میلیارد تومان است. از این میزان 1902 شرکت مشمول ماده 141 قانون تجارت زیان انباشته بیش از نصف سرمایه هستند. علاوه بر این، 1، 666 شرکت دارای حقوق مالکانه منفی هستند که در این موارد زیان انباشته از کل سرمایه شرکت فراتر رفته است که این وضعیت نیازمند اقدامات فوری هیأت مدیره برای افزایش حقوق مالکانه و بهبود وضعیت صورتهای مالی است شرکتهای نوپا در هر یک از موارد مذکور، سهم 90 درصدی دارند.

طبق قوانین بانکی مؤسسات مالی نمیتوانند به شرکتهایی با نسبت مالکانه کمتر از 0. 15 تسهیلات ارائه دهند. این محدودیت را میتوان یکی از علل عدم دسترسی حدود 65 درصد از شرکتهای دانش بنیان به خدمات مالی نظام بانکی دانست. به نظر میرسد اهمیت سلامت مالی در کنار مباحث فنی و بازار برای شرکتهای نوپا در توسعه اقتصاد دانش بنیان نیاز به توجه جدی دارد.

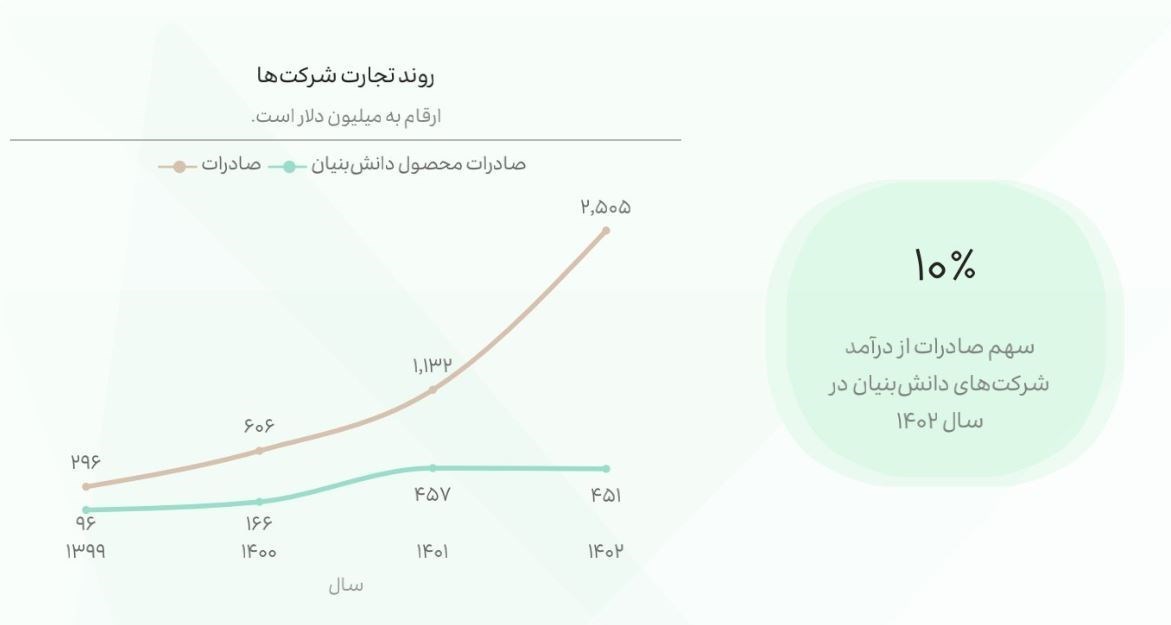

طی سالهای 1399 تا 1402 صادرات شرکتهای دانش بنیان با رشد میانگین سالانه بیش از 100 درصد از 296 میلیون دلار به 2505 میلیون دلار افزایش یافته است. همزمان واردات این شرکتها با رشد میانگین سالانه 50 درصد از 1633 میلیون دلار به 5131 میلیون دلار رسیده است. این تغییرات سبب توقف روند نزولی تراز تجاری شده و در صورت ادامه این مسیر میتوان به بهبود تراز تجاری دانش بنیان در سالهای آیندهامیدوار بود. لازم به ذکر است که این آمار مربوط به 1411 شرکت واردکننده و 489 شرکت صادرکننده است و سایر شرکتها فعالیت گمرکی نداشتهاند.

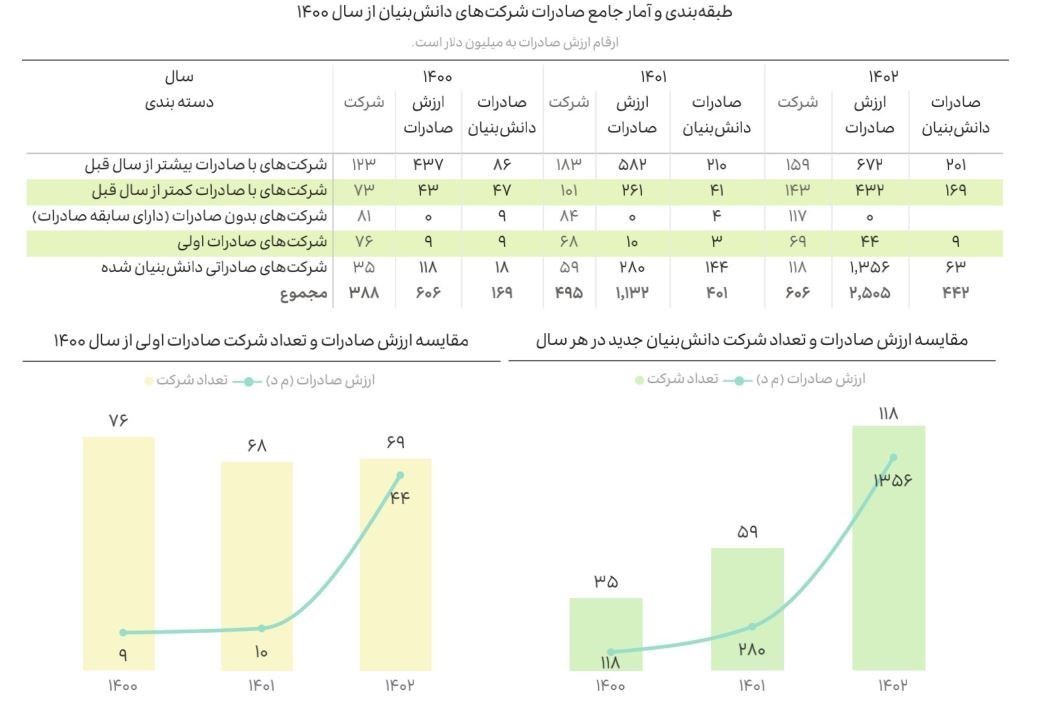

در جدول فوق شرکتهای دانش بنیان با توجه به سابقه صادراتی مورد بررسی قرار گرفتهاند. مقایسه وضعیت شرکتها از رشد صد درصدی در میزان صادرات آنها در سال 1402 حکایت دارد. علت کلیدی این موضوع 118 شرکتی هستند که با توانمندی صادراتی در این سال احراز صلاحیت دانش بنیان شدهاند. از طرفی 69 شرکت دانش بنیان نیز برای نخستین بار تجربه صادرات پیدا کردهاند. برنامهریزیهای حمایتی در خصوص 159 شرکتی که رشد صادرات داشته و 143 شرکتی که میزان صادرات آنها کاسته شده است میتواند در افزایش سهم صادرات دانش بنیان در کشور راهگشا باشد.

تخمین صادرات محصولات دانش بنیان براساس نسبت فروش این محصولات در کمترین حالت رقمی معادل 451 میلیون دلار (18) درصد کل صادرات را در سال 1402 نشان میدهد. همچنین بررسی موردی دادههای گمرکی 50 شرکت برتر که 80 درصد صادرات را در اختیار دارند حاکی از آن است که 562 میلیون دلار 22 درصد کل صادرات مربوط به محصولات دانش بنیان بوده است.

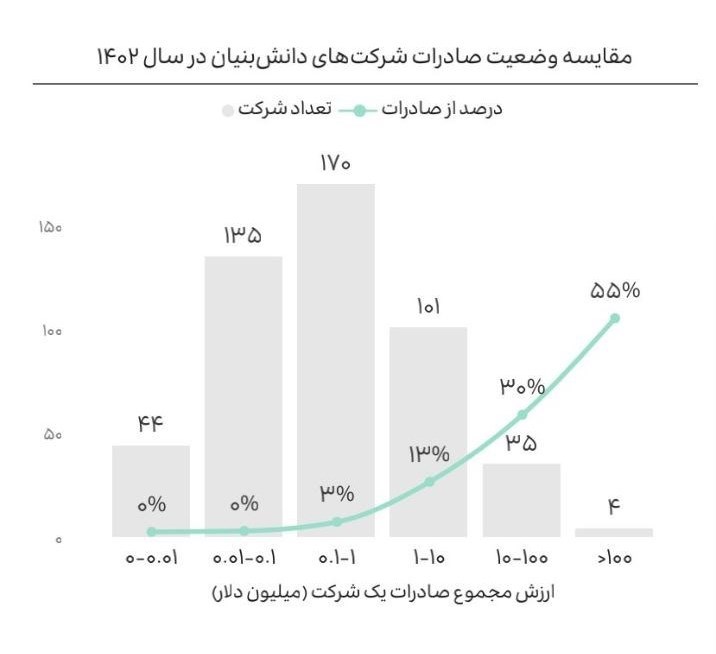

تحلیل آمار صادراتی نشان میدهد که 85 درصد از مجموع صادرات دانش بنیان توسط 39 شرکت با صادرات بالای 10 میلیون دلار انجام میشود. این در حالی است که بیشتر شرکتهای صادراتی (حدود 70 درصد)، مجموعاً سهمی 3 درصدی از صادرات دانش بنیان دارند. لازم به ذکر است این آمارها صرفاً بر اساس اطلاعات رسمی گمرکی بوده و شامل صادرات و واردات غیر رسمی یا با واسطه و نیز صادرات خدمات محور نمیشود.

در بخش واردات 70 درصد از کل واردات دانش بنیان توسط 120 شرکت صورت میگیرد. در مقابل بخش عمدهای از شرکتهای وارداتی (حدود (65درصد) مجموعاً سهم 4 درصدی از کل واردات دانش بنیان دارند.

لازم به ذکر است بخش قابل توجهی از واردات 5 میلیارد دلاری شرکتهای دانش بنیان به عنوان مواد اولیه در زنجیره ارزش تولید محصولات نهایی کاربرد داشته و علاوه بر ایجاد ارزش افزوده موجب جلوگیری از واردات محصول نهایی و کاهش ارزبری نیز شده است. هر چند بررسی سهم دقیق این موضوع نیاز به مطالعه بیشتر دارد.

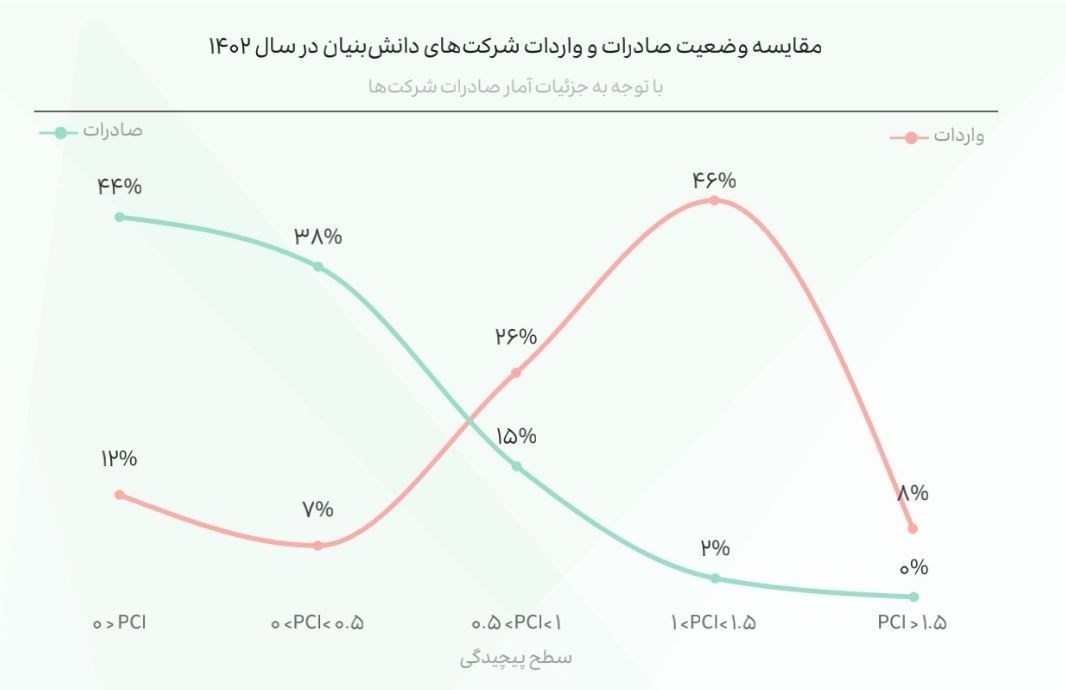

شاخص پیچیدگی محصول که توسط دانشگاه هاروارد توسعه یافته است میزان پیچیدگی تولیدات کشورها را با مقیاسی بین 3 تا 3 برای هر کد گمرکی میسنجد. محصولات با امتیاز بالاتر به دلیل دشواری در کپی برداری توسط شرکتهای محدودتری در جهان تولید میشوند. تطبیق این شاخص با دادههای گمرکی نشان میدهد که بخش بزرگی از صادرات شرکتهای دانش بنیان محصولاتی با پیچیدگی پایین است. در مقابل بخش زیادی از واردات دانش بنیان از کالاهایی با پیچیدگی بالا تشکیل شده است. با در نظر گرفتن کالاهای با امتیاز بالاتر از 0.5 به عنوان محصولات دانش بنیان میزان صادرات این محصولات حدود 450 میلیون دلار تخمین زده میشود که 18 درصد از کل صادرات شرکتهای دانش بنیان را شامل میشود.

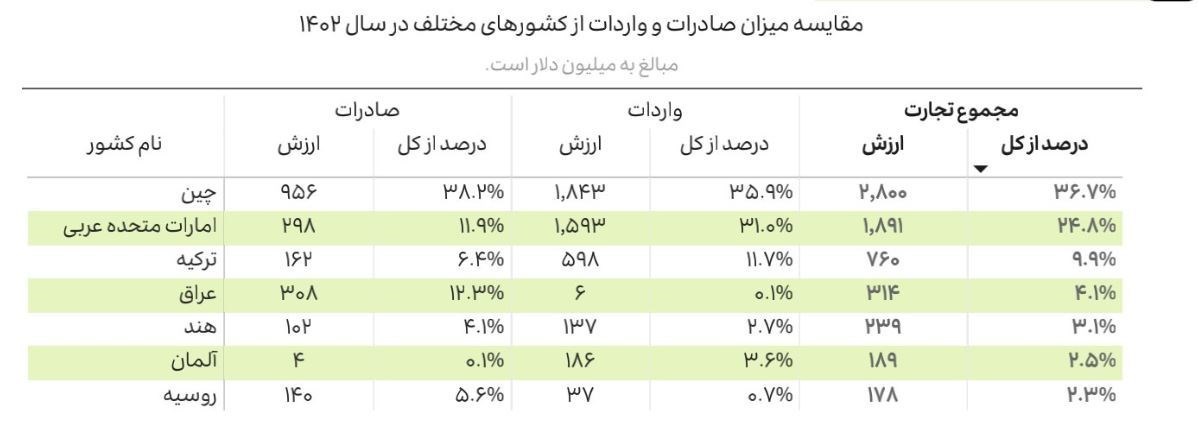

با توجه به دادههای جدول حدود 80 درصد از تجارت خارجی شرکتهای دانش بنیان با کشورهای آسیایی انجام میشود که بیش از نیمی از آن با امارات متحده عربی و چین است. با توجه به شرایط تحریمی به نظر میرسد بخش عمدهای از تجارت با امارات شامل صادرات مجدد محصولاتی از مبادی دیگر و واردات مجدد به مقاصد کشورهای غیرآسیایی است. همچنین افزایش صادرات به چین نیز عمدتاً مربوط به دو شرکت صادراتی است که در این سال احراز صلاحیت دانش بنیان شدهاند.

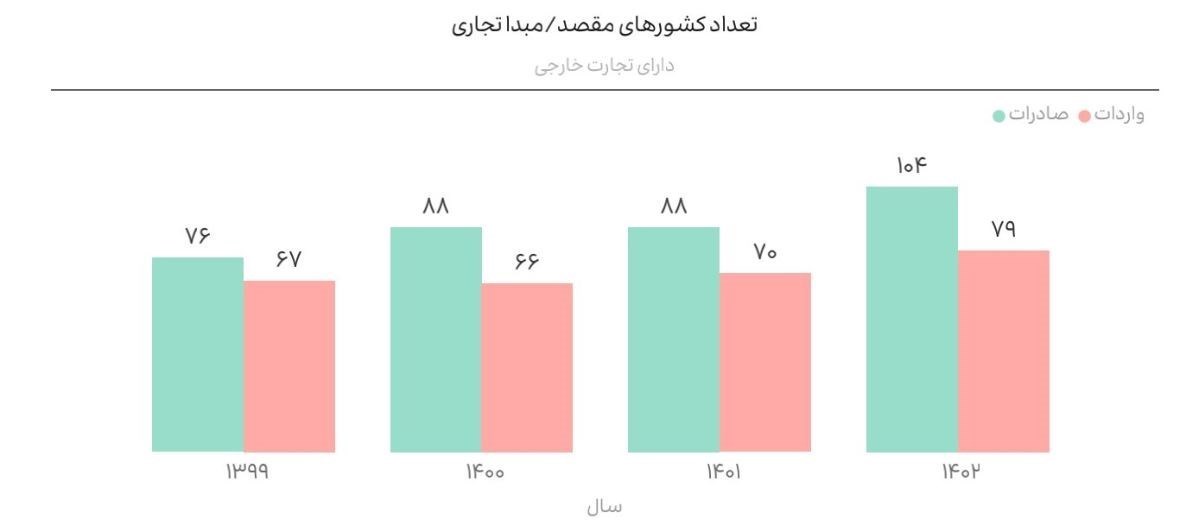

در سال 1402 تنوع شرکای تجاری افزایش یافته است به طوری که تعداد کشورهای مقصد صادرات به 104 و مبادی واردات به 79 کشور رسیده است.

انتهای پیام/