موارد شمول قاعده دو الف گمرکی شفاف شد

اقتصاد ایران: براساس شیوهنامه گمرک ایران، موارد مشمول قاعده دو الف گمرکی شامل اظهار کالا توسط چند شخص مختلف و راههای وجود ذینفع واحد مشخص شد.

موارد شمول قاعده دو الف گمرکی شفاف شد

اقتصاد ایران: براساس شیوهنامه گمرک ایران، موارد مشمول قاعده دو الف گمرکی شامل اظهار کالا توسط چند شخص مختلف و راههای وجود ذینفع واحد مشخص شد.

براساس تعریف، قاعده دو الف شامل هر اشارهای به یک شیء در شمارهای معین شامل این شیء میشود؛ هر چند به حالت غیرکامل یا تمام نشده باشد. مشروط بر اینکه به همان صورت، مشخصه شیء کامل یا تمام شده را داشته باشد.

همچنین اشاره به یک شیء در شمارهای معین، شامل شیء کامل یا تمام شده(یا اشیایی که طبق این قاعده باید کامل یا تمام شده تلقی شوند)، وقتی که به صورت پیاده شده یا سوار نشده باشند نیز میشود.

در توضیح بیشتر باید گفت که اگر کالایی به عنوان قطعات مورد نیاز تولید به کشور وارد شود، مشمول حقوق ورودی بسیار کمتری میشود. اما در مقابل اگر کالا مشمول قاعده دو الف شود، حقوق ورودی آن معادل حقوق ورودی کالای کامل خواهد شد. به طور مثال اگر حقوق ورودی یک کالا در حالت اول(کالای مورد نیاز تولید) برابر 3 درصد باشد(مجموع سود بازرگانی و حقوق گمرکی)، در حالت دوم بسته به نوع کالا این عدد تا اعدادی مانند 50 درصد افزایش پیدا خواهد کرد.

چه مواردی شامل قاعده دو الف میشود؟

شمول قاعده دو الف گمرکی براساس دستور العمل گمرک ایران شامل موارد زیر است:

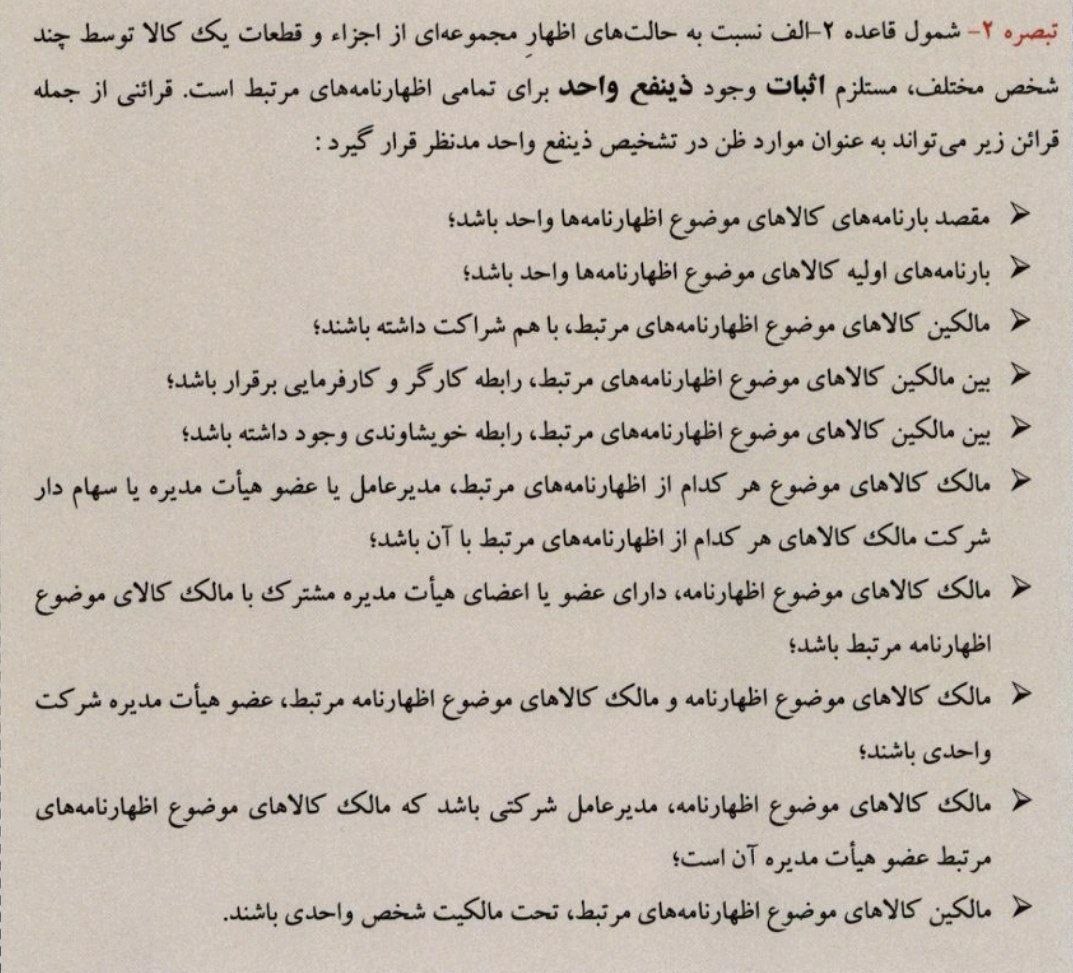

تبصره 2- شمول قاعده ٢ الف نسبت به حالتهای اظهار مجموعه ای از اجزاء و قطعات یک کالا توسط چند شخص مختلف، مستلزم اثبات وجود ذینفع واحد برای تمامی اظهار نامه های مرتبط است. قرائنی از جمله قرائن زیر میتواند به عنوان موارد ظن در تشخیص ذینفع واحد مدنظر قرار گیرد:

مقصد بارنامه های کالاهای موضوع اظهار نامه ها واحد باشد؛

بارنامه های اولیه کالاهای موضوع اظهار نامه ها واحد باشد؛

مالکین کالاهای موضوع اظهارنامه های مرتبط با هم شراکت داشته باشند؛

بین مالکین کالاهای موضوع اظهارنامه های مرتبط رابطه کارگر و کارفرمایی برقرار باشد؛

بین مالکین کالاهای موضوع اظهار نامه های مرتبط رابطه خویشاوندی وجود داشته باشد؛

مالک کالاهای موضوع هر کدام از اظهارنامه های مرتبط مدیر عامل یا عضو هیأت مدیره یا سهام دار

شرکت مالک کالاهای هر کدام از اظهار نامه های مرتبط با آن باشد؛

مالک کالاهای موضوع اظهارنامه دارای عضو یا اعضای هیأت مدیره مشترک با مالک کالای موضوع اظهارنامه مرتبط باشد؛

مالک کالاهای موضوع اظهارنامه و مالک کالاهای موضوع اظهارنامه مرتبط، عضو هیأت مدیره شرکت واحدی باشند؛

مالک کالاهای موضوع اظهارنامه مدیر عامل شرکتی باشد که مالک کالاهای موضوع اظهارنامه های مرتبط عضو هیأت مدیره آن است؛

مالکین کالاهای موضوع اظهارنامه های مرتبط تحت مالکیت شخص واحدی باشند.

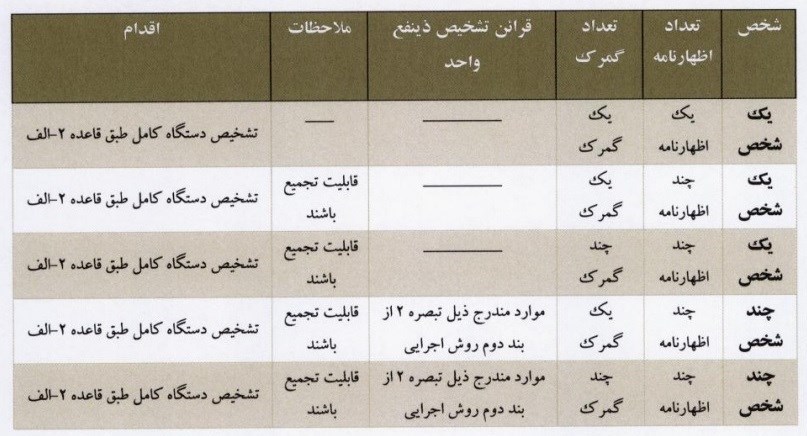

در ادامه جدول تفکیک حالت های مختلف واردات کالا یا اجزاء و قطعات یک کالا توسط یک یا چند شخص از یک یا چند گمرک به شرح زیر است:

رفت و برگشت مرکزیت تصمیمگیری قاعده دو الف بین وزارت صمت و گمرک

لازم به ذکر است، بیش از6 سال قبل با رای معاونت حقوقی ریاست جمهوری در دولت حسن روحانی اختیار تشخیص قاعده 2 الف (کالای کامل) به وزارت صمت واگذار شد. آن مقطع همزمان با رسیدگی به یکی از بزرگترین پرونده های تجاری کشور در حوزه واردات و تولید لوازم خانگی بود. این درحالی است که با پیگیریهای صورت گرفته از سوی گمرک، در رای جدید معاونت حقوقی ریاستجمهوری در دولت سیزدهم ، حوزه اقدام وزارت صمت تنها به ارایه نظر مشورتی درورد این قاعده گمرکی محدود میشود.

بر این اساس بعداز یک دوره 6 ساله معاونت حقوقی ریاستجمهوری با اصلاح تصمیم قبلی خود تشخیص و تعیین قاعده 2 الف را به گمرک جمهوری اسلامی بازگرداند و طبق ابلاغیه محمد هادی عبادی معاون هماهنگی و برنامهریزی معاونت حقوقی ریاستجمهوری، گمرک میتواند نسبت به اخذ نظر مشورتی از وزارت صمت اقدام کند.

لازم به ذکر است، در شهریور ماه سال 1396 بود که معاون حقوقی رییسجمهور در دولت یازدهم در نامهای به معاون اول رییسجمهور تایید نحوه ورود کالا از مبادی کشور در سه حالت نیمه ساخته، منفصله و ساخت کامل و همچنین تعیین قاعده 2 الف گمرکی را به وزارت صنعت معدن تجارت محول کرده بود.